こんにちは^^

公認会計士・税理士のKENと申します。

当ページでは、「絶対採用したい病院の福利厚生!従業員の医療費!」について解説します。

病院経営をされている方は、従業員に気持ちよく働いてもらうため、何か福利厚生について検討しているかもしれません。

その中の一つとして挙げられるものとして、「従業員の医療費負担」があります。

こういう支出って結構レアなんですよね。

税金の世界って、基本的に払った側で経費(節税)にできたら、受け取った側では、収入としてカウントされ課税されます。

そうやって、経済が回る合間で、税金が取られていきます。

ですので、もらった側で、課税できないような取引について、税務署は厳しく取り締まります。(税務調査で厳しく追求してきます。)

だから、裏でコソッと負担してあげたり、面倒だから、適当な費用にしたい!部分もあるかもしれませんが、

このようなものです。

・・・・・・続く・・・・

これは一例で、そのうちの一部抜粋です。(全体の1割、導入部分)

ある程度ルールを設ける必要があります。

これがあれば、税務署も色々いってはきません。

これは、もちろんある程度は、社労士に丸投げできますが、規程を作る以上、自分で考える必要があります。

大体考えることは、以下のようなことです。

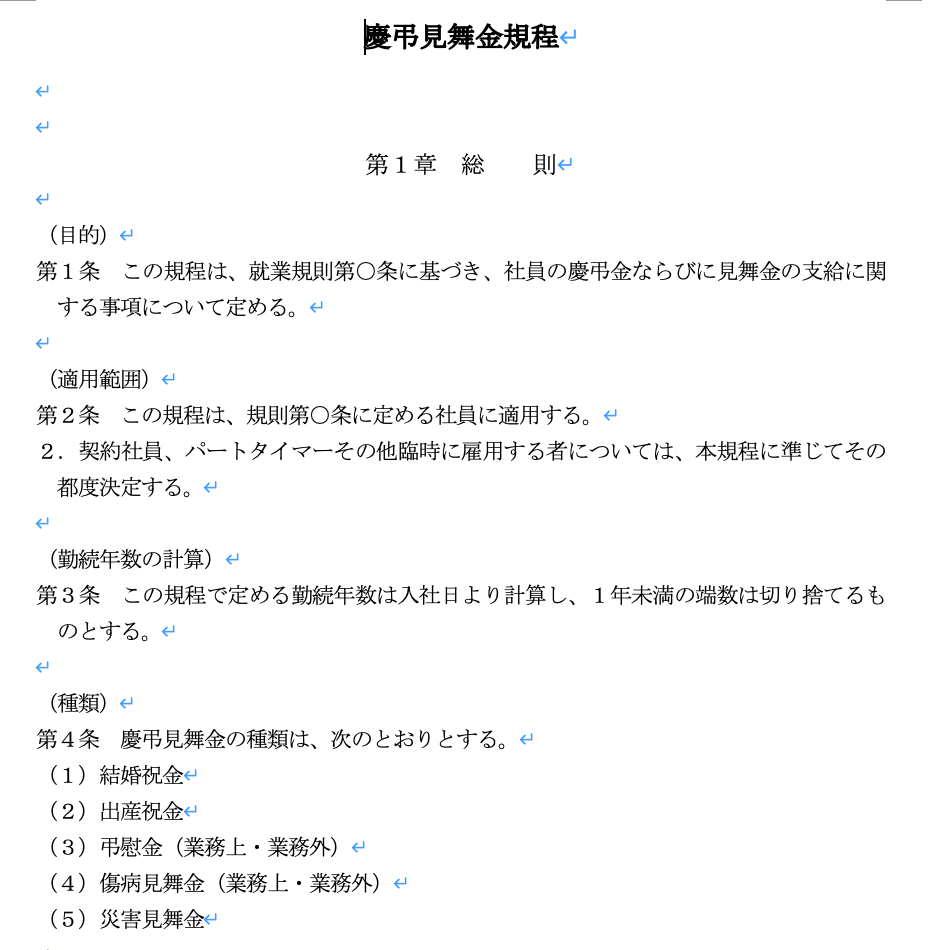

⚪︎何にかかる支出か?例えば、以下のようなもの

- 結婚祝金

- 出産祝金

- 弔慰金(業務上・業務外)

- 傷病見舞金(業務上・業務外)

- 災害見舞金

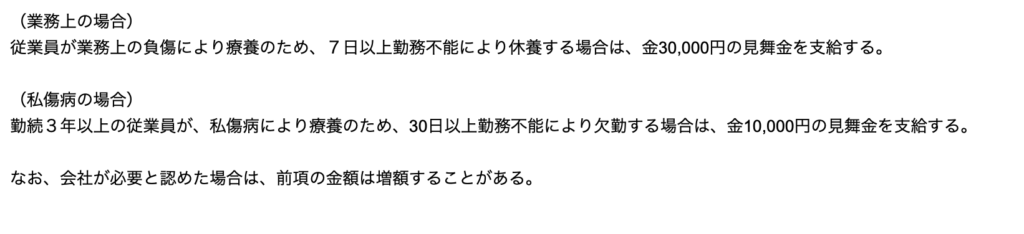

⚪︎支給する金額

ex. 業務の都合で、病気になったら、10,000円(傷病見舞金の業務上の場合)

(※ちなみに、傷病見舞金について、特に業務中に限りません。業務外で見舞金を負担してあげたい!と思えば、それも可能です。)

こんな感じです。

また、金額は、勤続年数に応じて、階級をつけることもできます。

勤続1年未満・・・10,000円

勤続1年以上3年未満・・・30,000円

勤続3年以上5年未満・・・60,000円 などなど。

⚪︎その傷病内容(病気の種類)

病気の種類によっても柔軟に規程を設計することが可能です。

お伝えしたいことは、規程を柔軟に設けることで、

このような支出について、従業員側に、無用な税金の心配をかけず、見舞金を負担してあげることができます。

そして、源泉徴収義務もありません。

(※もちろん、医療法人側で経費にはなりますよ^^)

「じゃあ、規程を作ればいくらでも負担できるの??」

それはダメですね。

以下のような税法上の定めがあります。

- <①>その見舞金が心身又は資産に加えられた損害につき支払を受けるものであること

- <②>その見舞金の支給額が社会通念上相当であること

- <③>その見舞金が役務の対価たる性質を有していないこと

各条件の具体例は以下の通りです。

①その見舞金が心身又は資産に加えられた損害につき支払を受けるものであること

ex. 従業員等やその親族が新型コロナウイルス感染症に感染したため支払を受けるもの

ex. 緊急事態宣言の下において、事業の継続を求められる事業者の従業員等で次の いずれにも該当する者が支払を受けるもの

・ 多数の者との接触を余儀なくされる業務など新型コロナウイルス感染症の感染リスクの高い業務に従事している者

・ 緊急事態宣言がされる前と比較して、相当程度心身に負担がかかっていると認められる者

※緊急事態宣言がされた時から解除されるまでの間に業務に従事せざるを得なかったことに基因して支払を受けるものに限ります。

②見舞金の支給額が社会通念上相当であること(ここで、規程が重要になります)

その見舞金の支給額が、従業員 等ごとに新型コロナウイルス感染症に感染する可能性の程度や感染の事実に応じた金額となっており、そのことが事業者の慶弔規程等に おいて明らかにされているかどうか 。

その見舞金の支給額が、慶弔規程等や過去の取扱いに照らして相当と認められるものであるかどうか 。

③見舞金が役務の対価たる性質を有していないこと

例えば、以下のような場合は、課税されてしまいます。

- 本来受けるべき給与等の額を減額した上で、それに相当する額を支給するもの。

- 感染の可能性の程度等にかかわらず従業員等に一律に支給するもの。

- 感染の可能性の程度等が同じと認められる従業員等のうち特定の者にのみ支給するもの。

- 支給額が通常の給与等の額の多寡に応じて決定されるもの 。

以上が、税法の条件ですが、特に②、③あたりは知っておいて損はないかと思います。

(すこしややこしい話になりましたが、)以上が、所得税が非課税になる条件のお話です。

そして、これらの支出については、医療法人側で消費税の前払い義務の必要もないんですね。

医療法人では、保険診療収入など、収入に消費税がかからないものが多いです。

ですから、消費税の支払いってちまちましてて、面倒だと感じる事業者さん、お医者さんも多いと思います。

おまけに、インボイス制度がどうとかこうとか…

国も必死になって、消費税を稼ごうとしますが、私は日本の消費税の制度について、厳格にするばかりで失策が多く感じています。

消費税のルールについては別の記事でも記載していますが、簡単に説明します。

法人税・所得税と違って、消費税は、「利益」ではなく、基本的には「売上」に課税されるものです。

え?じゃあ、さっき、「消費税の前払いがない」とかいったのは何?

売上は、基本的に、経費の支出があって、成り立ちますね。

消費税のルールでは、

①経費を支払った時に、一緒に消費税(10%or8%)を支払います。

②売上げを上げた時に、他の事業者から、消費税の支払いを受けます。(①の受け手側ですね。)

③最後に②と①の差額分を税務署に収めます。

→通常、①<②になりますね。経費<売上に比例しますから。

つまるところ、消費税の負担額は、結局「売上」にかかった10%分です。

その支払い先が、仕入れ先なのか、税務署なのか、という話です。

消費税の前払いといったのは、①の話。

で、多くの事業者を見ていて、この①って気付かぬうちに膨らんでて、結構やっかいに思われる方が多いです。

従業員の医療費負担、

従業員側で、税金(所得税)がかからなく、医療法人サイドでも、経費(法人税節税)ができ、消費税の前払いの必要がない支出。

結構いいとこ取りできる制度です^^

ぜひ、検討してみてください。

コメント