こんにちは!公認会計士・税理士の小嶋です。

昨今では、インボイス制度適用に向けて、各事業者が動いているかと思います。

一方で、免税事業者には、デメリットが多く、できることなら「インボイス登録しなくても済む方法はないのかな?」

と思われる方も多いかと思います。

当記事では、インボイス登録しないとどうなる?といったことから、インボイス登録しないことによるメリット・デメリットについて解説していきたいと思います。

インボイス登録しないメリット・デメリット!

一般的に、インボイス登録しないメリットととして挙げられるのが以下の通りです。

消費税を支払わなくて済む。

請求書のフォーマット、消費税申告、納税作業など、ビジネス上での手続き面での不都合を省略できる。

消費税を支払わなくて済む。

インボイス、又の名を適格請求書を発行するには、適格請求書発行事業者として登録する必要があり、

そしてその登録をする要件として、消費税の支払い義務があるという「消費税課税事業者」でなければならないというものがあります。

です。

例えば、売上1年間で990万の売上を事業で上げた場合、消費税(売上税)に相当する90万円は納税する必要がありません。

請求書のフォーマット、消費税申告、納税作業など、ビジネス上での手続き面での不都合を省略できる。

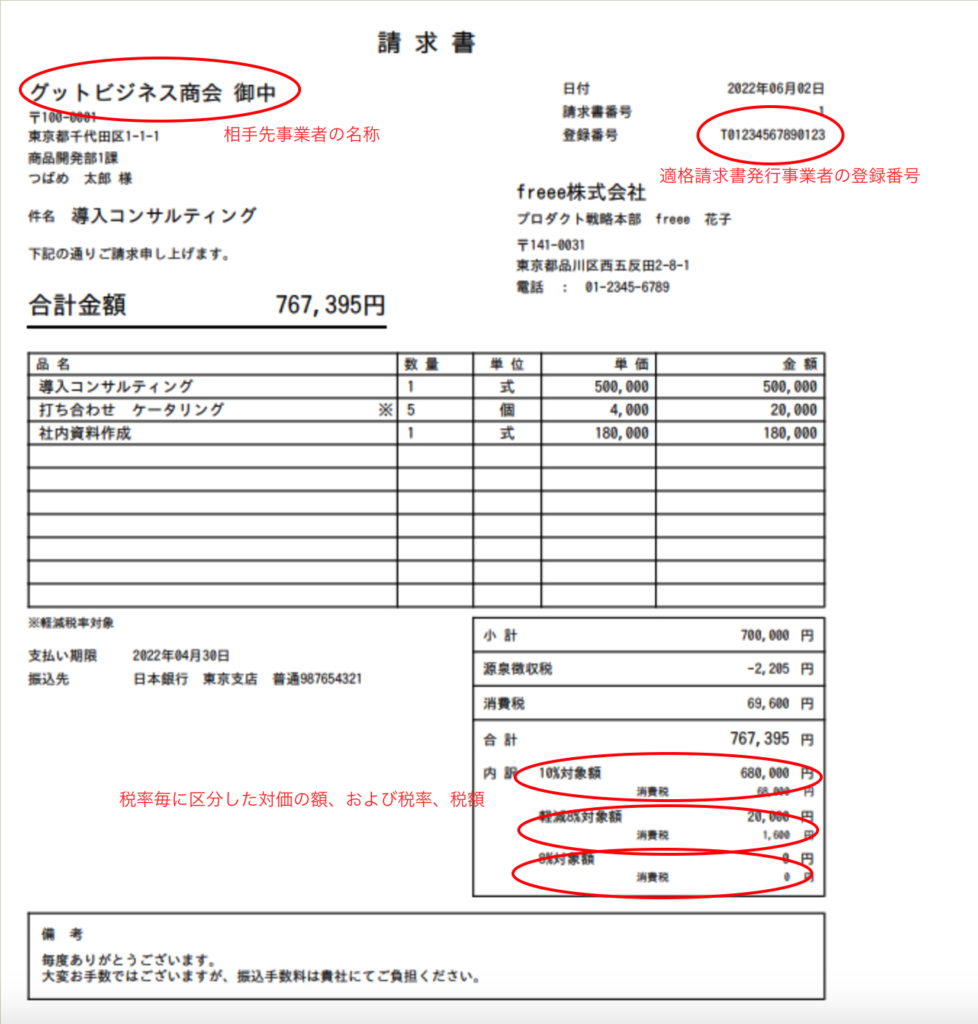

インボイス(適格請求書)はフォーマットがある程度決まっています。おおまかに以下の内容を記述しなければなりません。

適格請求書発行事業者として氏名、名称、および登録番号

取引内容

税率毎に区分した対価の額、および適用税率、税額

相手先(書類の交付をうける事業者)

そこまで、細かい内容を記載する必要はありませんが、

取引毎(税率毎)に区分した対価の額、適用された税率(8%,10%)の記載、またそれぞれの税額の記載など若干の不便があります。

消費税申告および納税手続き

所得税の確定申告書を作成するだけでも煩わしいのに、「消費税の確定申告書」およびその納付も行わなければなりません。

時期は、所得税の確定申告期と同様2〜3月ですが、初めて経験する方は何から着手していいかわからないでしょう。

インボイス登録をしなくてもいい人

以下の人は基本的にインボイス登録する必要はありません。

①顧客が全て一般消費者の場合

販売対象が、法人や事業者(to B)ではなく、全て一般消費者(to C)である場合、仕入税額の控除が必要ないため、インボイス制度の登録が必須ではないと考えられます。

ただし、将来的に法人や事業者と取引する可能性がある、または一般消費者と認識していた相手が実は事業者だった場合を想定しておくべきです。

②顧客が全て免税事業者もしくは簡易課税事業者の場合

販売先が一般消費者ではなく事業者でも、その全てが免税事業者あるいは簡易課税事業者である場合、仕入税額控除の必要がないため、インボイス制度に登録しない選択もあります。

ただし、顧客が免税事業者や簡易課税事業者であることを確認するためには、各顧客との個別の確認・交渉が必要です。

また、仕入税額控除の要件を満たす事業者との取引の可能性がある場合、インボイス発行事業者ではないという事実がネガティブに働くことも念頭に置くべきです。

③顧客の同意が得られる場合

このケースは、取引先が仕入額控除の制約というデメリットを認め、取引を続けることに同意してくれる場合を指します。

全ての顧客が免税事業者であり、かつこれまで通りの取引継続を了承してくれる場合、インボイス制度に登録しないという選択肢も考慮に入ります。

本当に取引停止なんてことになるのか?

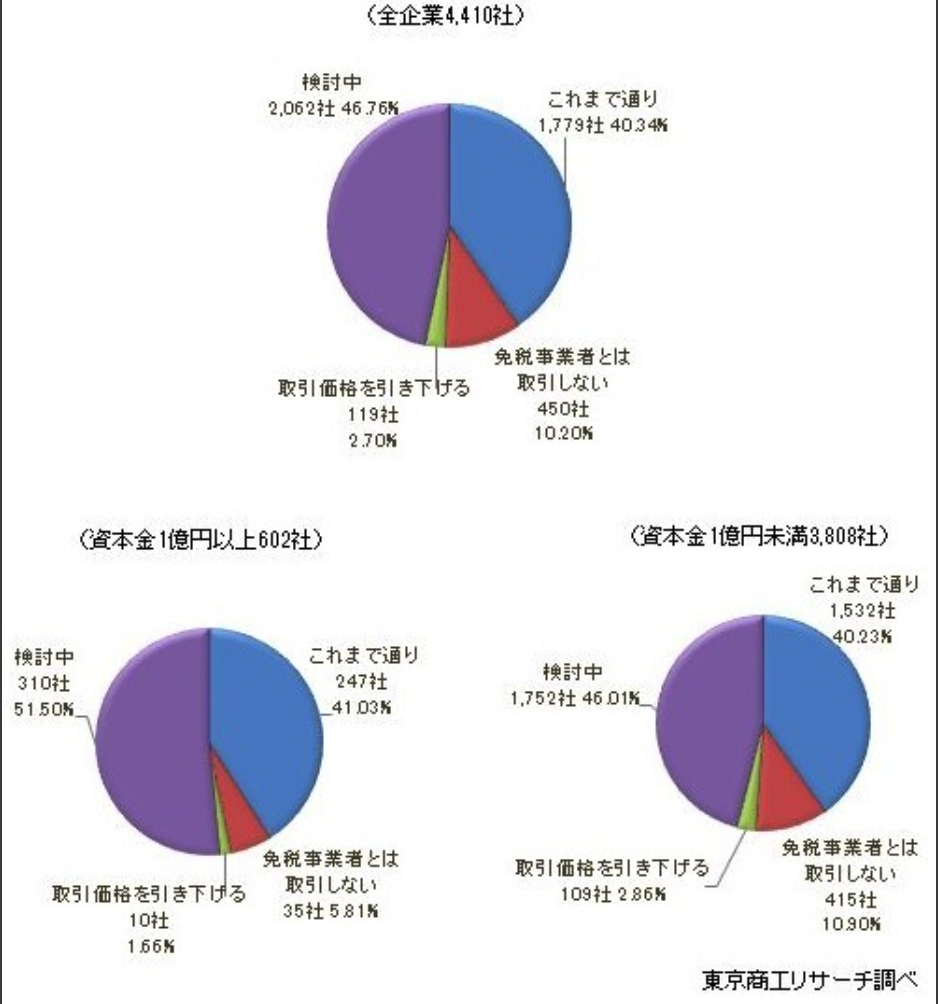

2022年12月上旬に東京商工リサーチが実施した調査では、「インボイス制度導入後、免税事業者との取引を続けますか?」という問いに対し、「取引をやめる」と答えた企業が10.2%存在します。

これが、取引停止の恐れがあるという不安の一因となっています。

しかし、同調査では「これまで通り取引を続ける」と答えた企業が40.3%、「方針未定」が46.7%で、取引をやめると答えた企業の数を大きく上回っています。

これらの結果から見ると、取引停止を選択する企業が必ずしも強い意志を持ってその選択をしているわけではないこと、また取引停止が困難と判断した場合には方針を変更する可能性もあることが推測されます。

したがって、免税事業者の取引停止が一般的に行われるとは言えないでしょう。

万一取引停止の可能性が出てきた場合には、その時点で申請すればよいと考えられます。

迷ったら、インボイス登録する!としてもいいが・・・税制改正も相次ぐ

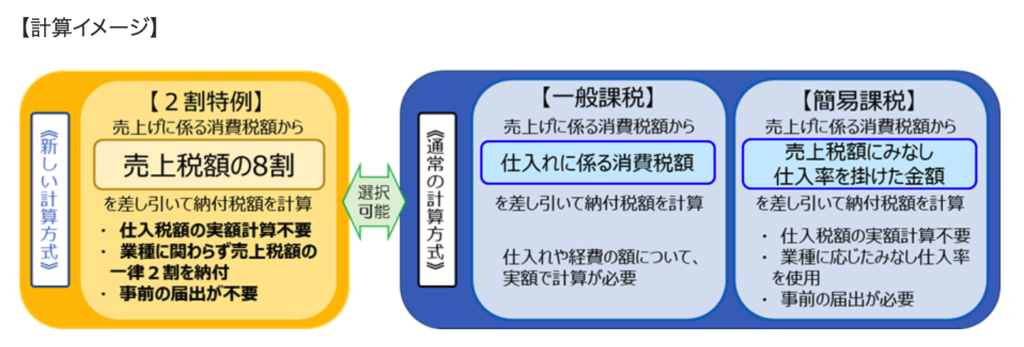

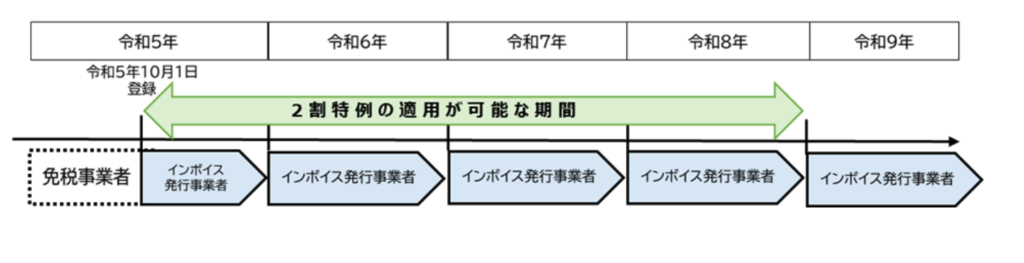

現行、経過措置で、2割特例という制度があります。

法令だとわかりづらいですが、

要するに、インボイス制度導入によって、本来支払わないといけない10%の消費税をさらにその2割まで軽減する、という経過措置です。

この経過措置は、令和5年10月1日から令和8年9月30日までとなります。

現在、インボイス登録を迷っている方は、こちらも検討してみてもよいかもしれません。

コメント