こんにちは!

公認会計士・税理士のKENです!

本日は、経費関連のお話をします。

タワマンの家賃についてです。

ブログ読者の方の中には、タワマンに住んでいる方もいらっしゃるかもしれません。

そして、タワマンに住めるような方は、事業によって大きな利益を上げている方も多いかと思います。

そんな方向けに。

タワマンの家賃はどれくらい経費になるのか?そして経費にならない場合はどれくらいの割合なのか?

タワマン家賃が経費になる場合、ならない場合

タワマンに限らずですが、大型の賃貸住宅費を経費にする場合、

法人契約で、賃貸契約を結ぶ必要があります。

個人名義で契約してしまい、会社の財布から家賃を支払った場合、個人で支払うべき家賃を肩代わりしたことになるため、

会社側では、住宅手当費が費用になりますが、

一方で、個人には「住宅手当」が支給されたことになり、これは給与所得として所得税課税となります。

これではもったいないですね。

ですから、必ず法人契約を結びましょう。

会社内で役員社宅に関するルール(規定)を作ることが最もよい。

可能であれば、対象の個人(役員)の住宅手当費に関して、社内で規定を作成することが税務署対策としては得策です。

後ほど述べますが、

- 会社と役員の家賃負担割合をどうするか。

- 諸費用はどのように支払うか(引越しする際の費用)

- また、従業員の社宅を設ける場合には、別途、規定を設ける。

といった内容です。

ちなみに、水道光熱費や駐車場代や、規定に盛り込んでも会社負担にはできません。

役員に対する「給与」としてみなされるので注意しましょう。

そもそも「個人事業主」の人は?

個人事業主で、事務所兼自宅で住宅費を経費にしている方もいらっしゃる方もいるかと思います。

このような方は、事業所得を計算する上で、

法人契約で社宅家賃を支払った場合には、事業に用いた分以上の割合が経費に計上できる以上、

できる限り、法人契約したいところです。

ただ全額が法人経費になるわけではない。一部役員負担が生じる件。

タワマンをはじめとした大型賃貸住宅を経費にする場合、

家賃の全額が経費になるわけではなく、一部役員の負担が生じます。(この分は、給与として課税されず、また社会保険料ももかかりません。)

これは、賃貸している物件の規模によって異なってきます。

国税庁で決められているものはかなり細かいので、私の方で、簡略した内容を記載します。

物件の規模について、国税庁の分類では、3種類に分類されます。

- 小規模な住宅

- 小規模でない住宅

- 豪華住宅

この3種類のどの住宅に該当するかによって、役員個人からいくら徴収、役員がいくら負担しなければならないかが変わってきます。

小規模の住宅(※多くの方がこれに該当)

一人オーナーの方や、小規模事業者のオーナーの方などのほとんどはこれに該当します。

小規模の住宅の定義は以下のとおりです。

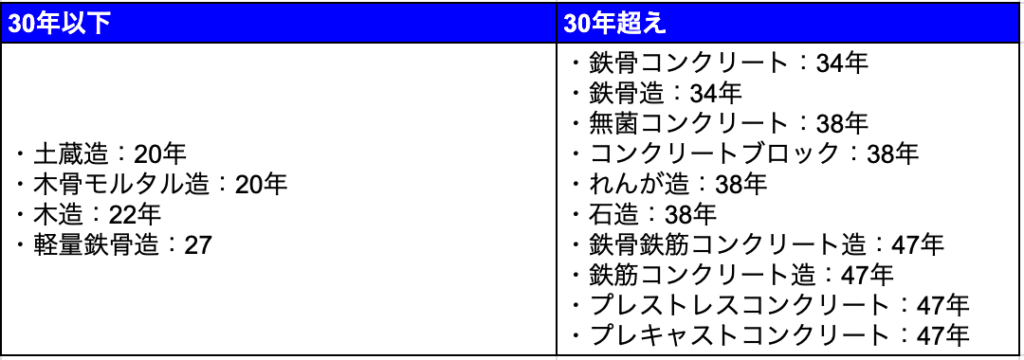

次に、気になる耐用年数について細かく見ていくと以下のように分類できます。

パッと見ると、コンクリ造りの家のほとんどは30年を超えています。タワマンはコンクリート造りに該当しますので、従って、

99㎡以下であれば、「小規模な住宅」として取り扱いができることとなります。

次に気になる役員負担率です。

①(その年度の建物の固定資産税の課税標準額)✖ 0.2%

②12円✖(その建物の総床面積(㎡)/(3.3㎡))

③(その年度の敷地の固定資産税の課税標準額)✖ 0.22%

・・・ちょっと意味不明ですね。(これが国税庁の計算ルールです・・)

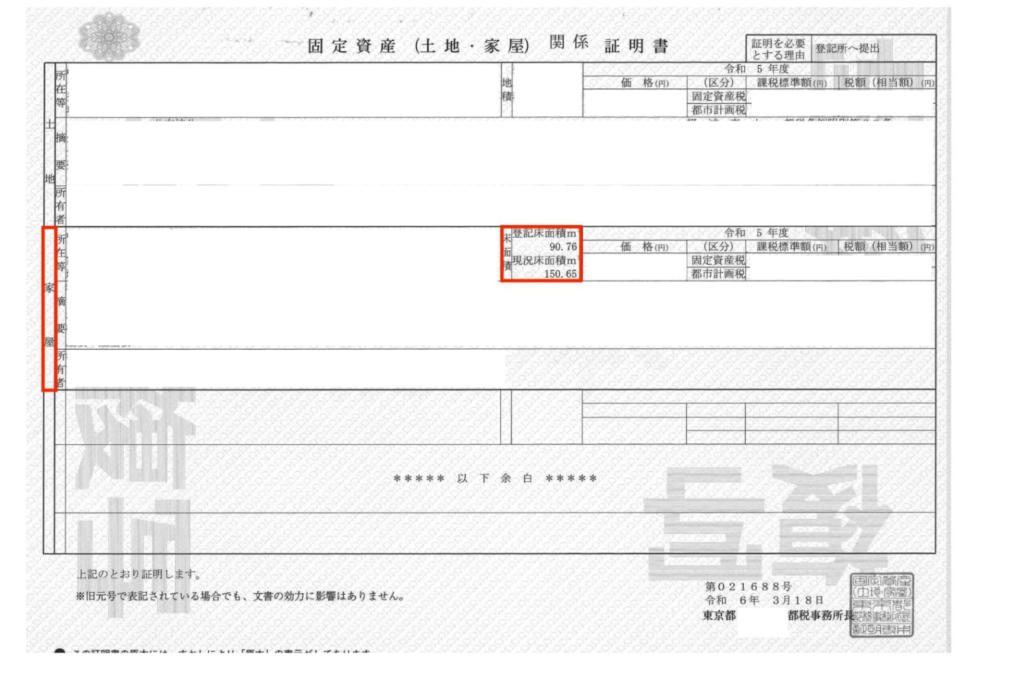

「固定資産税の課税標準額」というのは、その名の通り、固定資産税を計算する際に用いられる基準となる額ですが、

これは、その建物だったりを「所有」している人に課せられる税金です。

タワマンを「賃貸」している人には、発生しません。

建物の「所有」者、不動産オーナーには、毎年5〜6月ごろ、固定資産税の金額通知が届きますが、借主にはわからないため、

よって賃借人は、不動産オーナーから固定資産税の課税明細をもらって、課税標準額を確認するか(断られることも多い)ため、役所の固定資産税課にいくとみることができるので、確認するとよいです。

コメント