こんにちは!公認会計士・税理士のKENです!

本日は、”節税”にスポットライトをあてて、お話ししたいと思います!

事業者が支払う税金にはいくつかあります。

- 法人税

- 住民税

- 事業税

- 消費税

- また、固定資産税、償却資産税など

ここでは、2大出費である、法人税と消費税に着目したいと思います。

みなさんは、法人税と消費税どちらが節税しやすいか把握されていますか?

また、聞き方を変えれば、現状どちらの税金を多く支払っているか、把握はされていますか?

おそらく多くの会社は消費税かと思います。

現状、中小企業の7割は赤字企業です。(これはほぼ毎年のデータです。)

その意味は、売上ー費用の額がマイナスということです。利益(所得)の額ですね。

つまり、法人税を払っていない会社というのは多くあります。

一方で、国の税収はどうなっているか、知っていますか?

実は、法人税と消費税の税収はほぼトントンなんです。

これは、国が、

法人税については、利益がでている比較的大きなところから税金を徴収していく、

一方、消費税については、小規模の企業からも満遍なく徴収していく、

という構造ができあがっているんです。

多くの企業が消費税を多く払っている件

1,000万売上を出せば、その10%が消費税です。

つまり、

909,091が売上、

90,909が消費税です。これを最終的に負担するのは消費者ですが、売上はその分目減りしますね。

消費税の計算上は、

経費を支払った時、その10%分は消費税の支払ったものとみなすので、

上記の支払消費税90,909から一定割合控除ができますが、

それでも、ある程度のドカっとした支払いが発生するのが消費税の性質の悪いところです。

法人税の節税と消費税の節税の違い

話は少し変わりますが、法人税の節税方法ってどんなものがあるかご存知ですか?

実務に携わっていると、

節税方法の多くがキャッシュアウトを無駄に伴うもの or 経費の先取り(つまり翌期の経費が減る)

が8割を占めます。

未払給与や保険の活用、経営セーフティ共済あたりもこれにあたります。

キャッシュアウトを多くし、節税できても会社にお金が残らなきゃ、結局意味ありませんよね。

また、経費の先取りも、翌期で経費が減らない以上、長期で見れば、特にインパクトはありません。

つまり、

法人税の節税方法って結構限られてくるんです。

唯一、役員報酬をどうコントロールするか、また役員賞与を出すか、といった点は、中小企業にとっては大きなポイインとですが、

それくらいです。

一方、消費税はどうでしょう?

消費税の節税

会社の消費税の計算は、

消費者に対して、売り上げた1000万円のうち、

909,091が売上、

90,909が消費税でした。一部売上が目減りします。ここはfixです。

じゃあ、ここからいくら控除できるのか?もしくはできないのか?

控除できるのなら、どれくらい控除できるのか?

バッファーがあるとして、めいいっぱい控除したいですよね。

控除できるのは当期なのか、それとも翌期に先送りなのか?

小規模事業者にとっての消費税。まだウチの会社は消費税を支払っていないが・・・

消費税の節税の前に、

消費税を払っていない事業者・フリーランス・会社運営者もいるかと思います。

こういう事業者は、今後年間の売上が1,000万に達するポイントを注意して見ておいてください。

特にフリーランスの方に多いのが、売上1,000万って一つの夢の大台ですよね。

目標にする方も多いかと思います。

そして、やっと1,000万超えた!と思っても、

2年後になり、消費税の納税義務が発生してしまいます。

だったら、受注を少し減らして、その年の年間売上を950万程度にしておけば、もう一年先に納税義務を先送りにできるでしょう。

ほとんどの税理士はあまりこういうところに気をつかわないので、ぜひ自分で管理できるようにもしたいものです。

消費税の節税のパターン(※売上5,000万以下の事業者対象です)

消費税の節税について、話を戻します。

先ほど、90,909の消費税は、fixといいました。

ここからいくら控除できるか。どれくらい控除できるか?

この辺りをお話しします。

まず、少し触れましたが、消費税の計算は、経費を支払った時の10%が控除対象になるとお話ししました。

しかし違う計算方法もできるんです。

90,909の売上消費税うち、業種によって、50〜90%(大体45,000〜81,000)の控除を可能とする制度です。

これを簡易課税制度というのですが、

これを使うことで、

経費があまり取れない会社(事務所家賃の支払いがないなど)は通常の経費枠より多くの経費を計上することを可能とします。

50%控除できたら、90,900ー45,000です。大きいですよね。

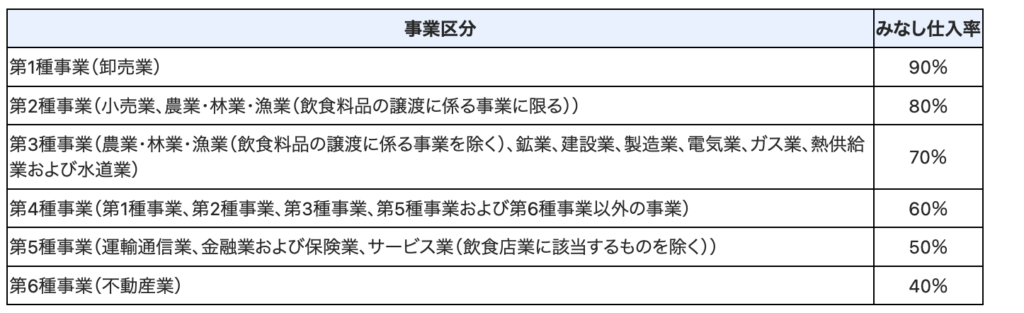

ちなみに、業種によって違う、というのは以下のような分類表が国税庁にあります。

ぜひ、自分の業種がどの分類にあてはまるか確認して見てください。

コメント