こんにちは!公認会計士・税理士のKENです。

当記事では、中学生でもわかる外国税額控除の説明!ということで、

複雑な外国税額控除を分かりやすく説明をしていきたいと思います!

外国税額控除を複雑にしているポイントは、「国境」に対するイメージ

外国税額控除の話が出てくる時というのは、

まず、とある国(アメリカでも中国でも)で収入を得た時に、その収入が、日本でも課税対象になる場合です。

日本で課税対象にならなければ、アメリカや中国、インドで税金を支払い、話は終了です。

ところが、日本の税制の場合、海外でゲットした収入に対して、日本の税金をかけます。(面倒ですよね。)

その場合、海外に対しても税金を払い、日本でも税金を払い、2回税金を支払うことになります。

これでは、世界中で経済活動する上で、公平じゃないよ。ということで、

海外で支払った税金については、一部、日本の税金から差し引くことで、免除しようというのが、外国税額控除の基本的な考え方です。

つまり、アメリカで支払った税金が日本での税金の一部として認められ、二重に税金を支払う必要がなくなるのです。

ただ控除には、限度額がある。

それでは、アメリカで所得が発生した時(これを以下では、「国外源泉所得」といいます。)

全ての国外源泉所得が、外国税額控除の対象になるかというと、そうではありません。

つまり、アメリカで支払った外国税4,000全てが、日本の法人税10,000から控除され、10,000ー4,000となるわけではありません。

日本の法人税のうち、外国所得の発生に寄与した分から控除することが可能となります。

例えば、日本(国内源泉所得)で7,000の所得、アメリカ(国外源泉所得)で3,000の所得があったとすると、

法人税は、大体合計(7,000+3,000)×30%で3,000です。

このうち、外国所得の発生に寄与した分というのは、

3,000 × 3,000/(7,000+3,000) =900です。

この外国所得の発生に寄与した900までしか、控除はできません。(4,000全て控除はできないんですね。)

しかしながら、控除しきれなかった分は、翌年以降に持ち越せる!

上記例では、900までしか、控除できないという話でした。

では、残りの3100は切り捨てられるのかというと、そうではありません。

来年以降に持ち越して、控除することが3年間認められています。

ただ、もちろんこれも日本の法人税のうち、①外国所得から発生した割合分を計算し、②その期の外国税とを比較した結果、

①:3500 、 ②:500(+過年度の持ち越し3,100)=3600を比較し、

②の方が100大きいので、この100がまた翌年以降の持ち越しとなります。

外国税額控除の対象となる外国所得税の範囲

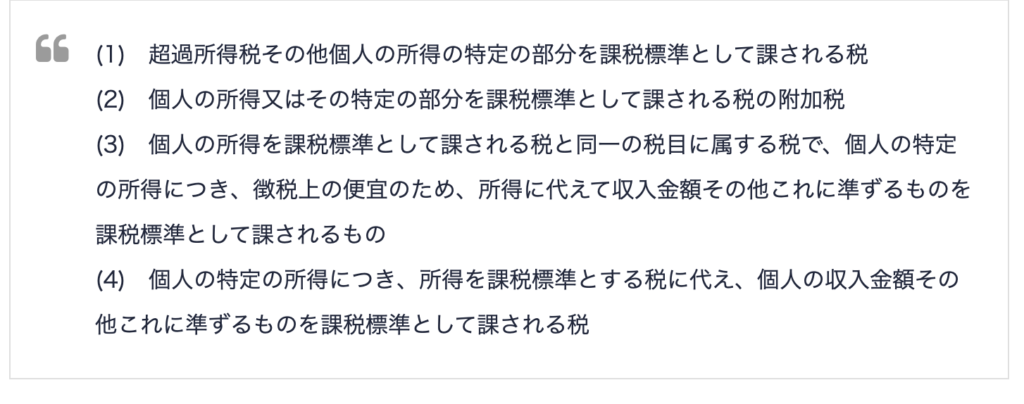

外国税額控除の対象となる外国所得税の範囲は、国税庁のHP上は以下のとおりです。

少々分かりづらいですね・・・

基本的に個人の所得等に関して課税される外国所得税は基本的に外国税額控除が適用されますが、中には外国所得税に含まれないものもあります。

例えば税の納付猶予を納税義務者が任意で決められるものや、税の全額または一部の還付が請求できるもの、外国所得税に付帯して課される加算税や延滞税などは外国所得税には含まれません。

そのほか、次の5点に該当する外国所得税も居住者に係る外国税額控除の対象になりません。

(1) 金融取引における仕組み取引など、通常行われる取引だと認められない取引によって得た所得に対して課される外国所得税

(2) 出資金の払い戻しなどの資本等取引に課される外国所得税

(3) 居住者が非居住者であった期間内の所得に対して課される外国所得税

(4) 租税条約の規定において外国税額控除の適用外とされる外国所得税

(5) 特定外国子会社等及び特定外国法人から受け取る剰余金の配当等の金額に対して課される外国所得税

外国税額控除を受けるためには??

外国税額控除を受けるには、確定申告が必要です。控除を受けるには必要書類の添付が必要なため、もれなく揃えましょう。

ここでは、外国税額控除の確定申告で必要な書類と国税額控除に関する明細書の記載例、書類の提出方法について紹介します。

外国税額控除の適用を受けるのに必要な書類

確定申告書

外国税額控除に関する明細書

外国所得税を課されたことを証明する書類等

国外所得総額の計算に関する明細書

各年の控除限度額や納付した外国所得税の記載した書類

3と4の書類は、取引先で発行する年間取引報告書に代えることができます。

5は繰越控除を利用する場合に必要になる書類です。

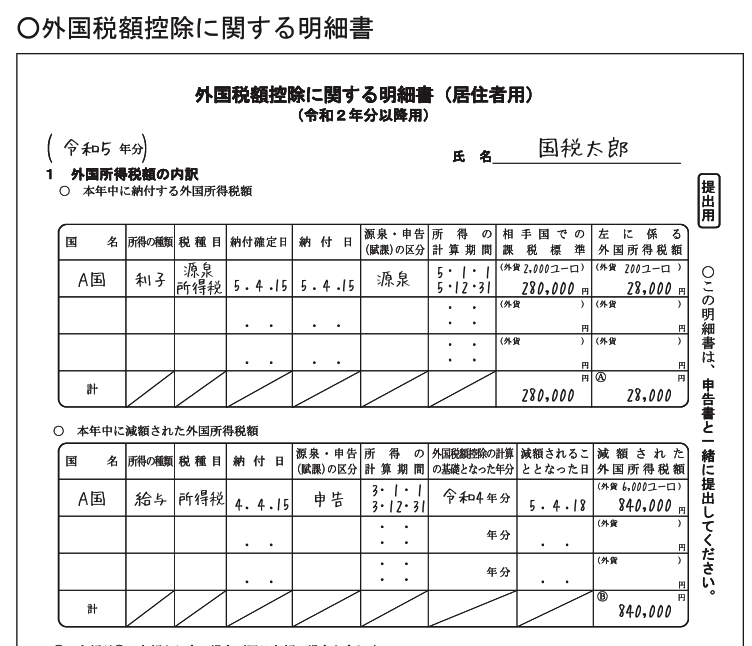

外国税額控除に関する明細書の記載例

「外国税額控除に関する明細書」は、源泉徴収票と、証券会社の特定口座を選択している場合に発行される「年間取引報告書」を参考に記入しましょう。

・国名

・所得の種類(利子・配当など)

・所得の計算期間(対象期)

・相手国の課税標準:カッコ書きで外貨、その下に円貨で記入。

二重課税を避けるために外国税額控除を活用しましょう

外国で所得を得ており、居住地が日本にある場合、二重に所得税が課せられている可能性があります。その場合、還付を受けられる可能性があります。

外国で納付している所得税が外国税額控除の適用対象かどうかを、以下の条件と照らし合わせて確認しましょう。該当する場合は、国税庁のホームページを参照するか、最寄りの税務署に問い合わせてみてください。

コメント