こんにちは。

公認会計士・税理士のKENです。

様々な雑誌や、ニュースアプリで新NISAの特集を見かけます。(2023年12月現在)

新NISAになり、投資上限非課税額が引き上がり(1800万)

非課税運用期間が撤廃されます。

”運用益”という尺度一つでみた際には、idecoと少し制度が似てきましたね。

idecoは60歳まで途中解約が実質的にできないため、運用益を実現させ、利益確定することができません。

キャッシュを引き下ろせません。

そういう意味では、運用益非課税をメリットとして謳っている、ideco公式サイトを少し疑いたくなりますが。

よほど大きな金額を投資する人でない限りは、投資上限額の中で、コロコロ銘柄を変更(買って売って、また買って)

することもできるようになります。

これは大きな改正です。

それと、キャッシュポイントとして大きな違いとなるのが、

掛金拠出時に所得控除となり、受け取り時に課税(退職所得課税もしくは年金所得課税)されるか

=これを税金の世界では、課税の繰り延べといいます。

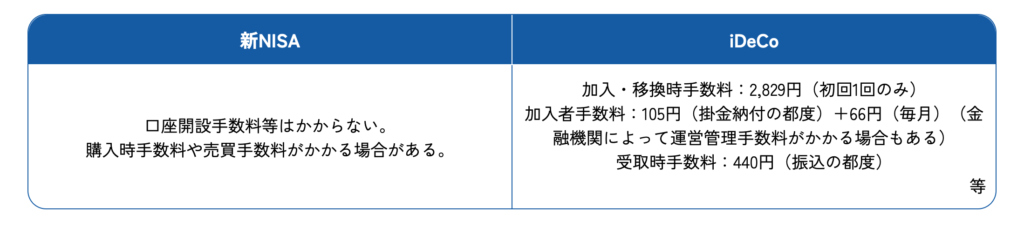

これに加え、idecoでは意外と手数料がかかります。(これは証券会社により多少異なります。)

手数料もバカになりません。

途中解約できないことも個人的にはデメリットと考えています。(強制的に積み立てしたい人にとってはメリットなのかもしれませんが。)

ですので、そうなってくるとideco vs 新NISAで考えた時、まずどちらから始めるか、

ここでidecoの課税の繰り延べについて簡単に説明しておきますね。

(※手数料、税、総合すると、新NISA枠での株投資、投資信託投資に群杯が上がるような気がします。私は。)

idecoの課税の繰り延べ

こんなキャッチフレーズみたことはありませんか??

②はさきほど言及した通り、そもそもスイッチング(保有資産の入れ替え)はできますが、

利益確定&キャッシュにすることができない(途中解約ができない)ので、

メリットではありますが、語気を強めてメリットと言えるほどではないかと。

①は、言葉通り。

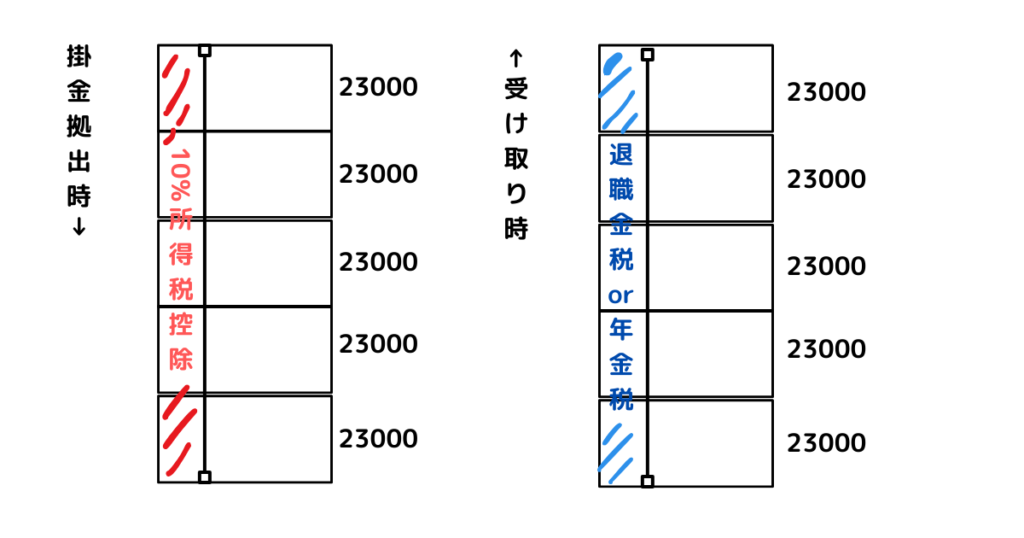

月23,000円掛金拠出したら、その分が給与の額面から控除されます。

12ヶ月で換算、累進課税の税率を10%とすると、

23000×12×10%=27600円の所得税の控除ができます。(毎年、上限額もなし)

ですので、これは節税メリットがあります。

③問題はここです。

退職控除もしくは、公的年金控除をとれる、というのはメリットでも何でもなく、ある意味当たり前のことなんです。

わけを説明しましょう。

先ほど、①で毎月23,000円の掛金拠出すると所得控除になると説明しました。(12ヶ月で276,000)

そして、これは個人年金保険などと同様、積立性のあるもので、実際に60歳の満期を迎えて引き出す時、

276,000円の受け取りが可能ですね。

ただ、その276,000円には税金が課せられるんですよ。

これが退職金税金もしくは年金税です。

(※この二つどちらの税金が課せられるかは、受け取りを一時金にすると退職金税金、or年金受取にすると、年金税金)

※5ヶ月分を示しました。

※所得税率(住民税を除く)仮に10%ととして図示。

そして、どの税金にも基本的には計算時、”控除”というものが一定額かけられます。

・給与であれば、給与所得控除

・不動産を売れば、譲渡所得控除(50万)

退職金税金or年金税金にもおなじように控除があります。

それが退職所得控除、公的年金控除です。

退職金税金の計算式について、簡単に示すと、

退職金積立総額 ー 退職所得控除額(掛金拠出年数×40万)1/2 ×所得税率 =税額

この控除があることについて言及しているideco公式サイトについて、言及することは結構ですが、

そもそもその前提として、退職金課税、or 年金課税されることについて利用者にあまりわかりやすく説明されていません。

ただ課税の繰延が必ずしも悪いわけじゃない

現在、掛金拠出する際に節税する人の多くは、「給与所得」に課せられる所得税の節税を行なっているはずです。

一方で、課税が繰延された結果、受け取り時に課せられる税金は、「退職金税金」もしくは、「年金税金」です。

この3つは、計算方法が異なります。

特に退職金は上図で示したように、

退職金積立総額 ー 退職所得控除額(掛金拠出年数×40万)1/2 ×所得税率 =税額

控除の枠が給与所得控除よりも広いです。

ですので、

という状況を作りやすいのも事実です。

もしidecoを検討中の人は、受け取り時のプランを計画的に。

新NISAは使い勝手がいい

新NISAは、積立投資枠が、年120万、月でならすとMAX10万ですね。

一方、成長投資枠が、年240万、上限が5倍の1200万。トータル1800万

つまりフルで投資を行うと、5年で投資の枠を使い切ります。

仮に成長投資枠を除外して、積立投資枠だけで考えても、これだけ資産が増えます。(金融庁HPより)

<条件>

- 月10万積立

- 利回り5%を想定

- 投資運用期間20年

これにボーナスが出たタイミングで都度、成長投資枠も使っていけば、1億円近くの資産を無税築くことも夢ではありませんね。

もちろん、投資は日々の生活との兼ね合い、どれくらい貯めたいか、&余裕資金でやるものですが。

(毎月10万円は結構大きな金額かもしれませんしね。)

コメント