こんにちは。

公認会計士・税理士のKENです。

事業開始初年度というのは、備品を買ったり、営業周りをしたり、広告費をかけたり、何かとお金がかかります。

何の事業であっても受注を一つ取るのに一苦労で、

結果的に初年度、年間マイナスの収支になる人も多いかと思います。

ただ、そのマイナスの収益、そのままにしないようにしましょう。

どういうことかというと、赤字が発生した時、その赤字を、翌年黒字が発生した場合には、その赤字分、黒字から控除し、翌年度の税金を減らすことがが可能なんです。

例えば、

初年度、売上ー経費=−100万円になったとしましょう。

翌期2年目、売上ー経費=300万円になったとします。

普通に考えれば、300万に税率を乗じて、税金の計算をします。300万×10%と。(累進課税の話はここでは一旦脇に置いておくとします。)

ただ、ここで、

300ー100 =200 に税率を乗じて税金を計算することができるんです。

初年度のマイナスを翌年度の黒字とぶつけられるというわけなんですよね。

これを、「純損失の繰越控除」といいます。

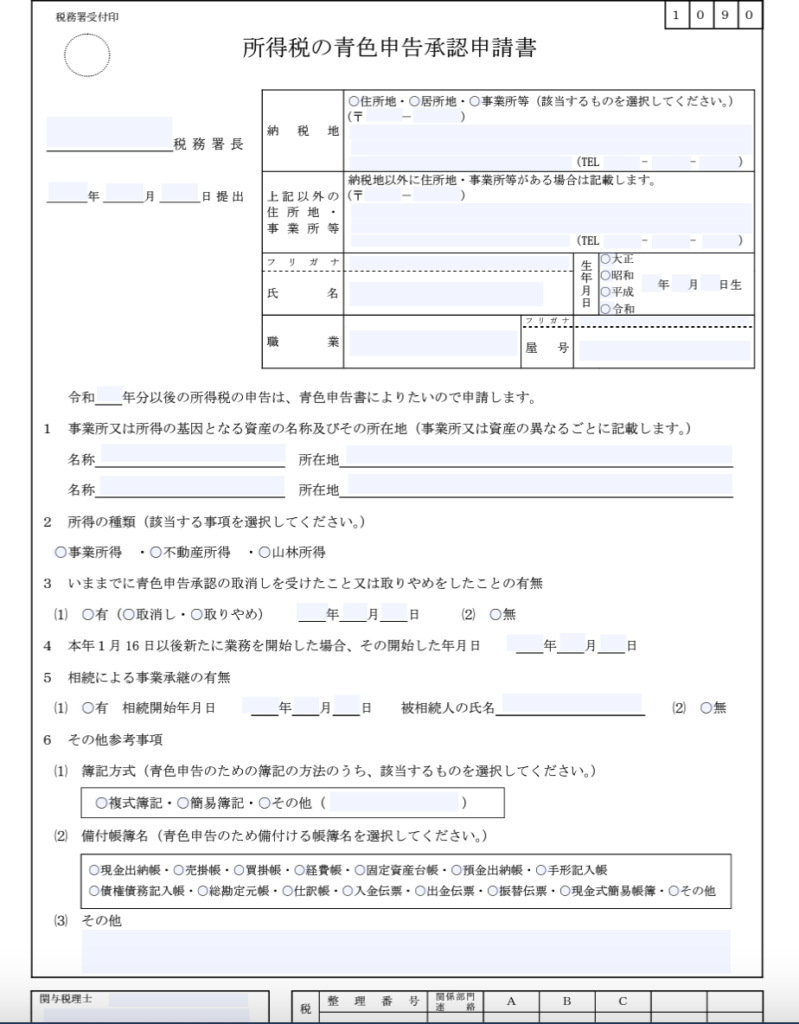

「純損失の繰越控除」を使うためには、青色申告している必要がある。

純損失の繰越控除をりようするためには、青色申告していることが条件になります。

そして、青色申告するためには、

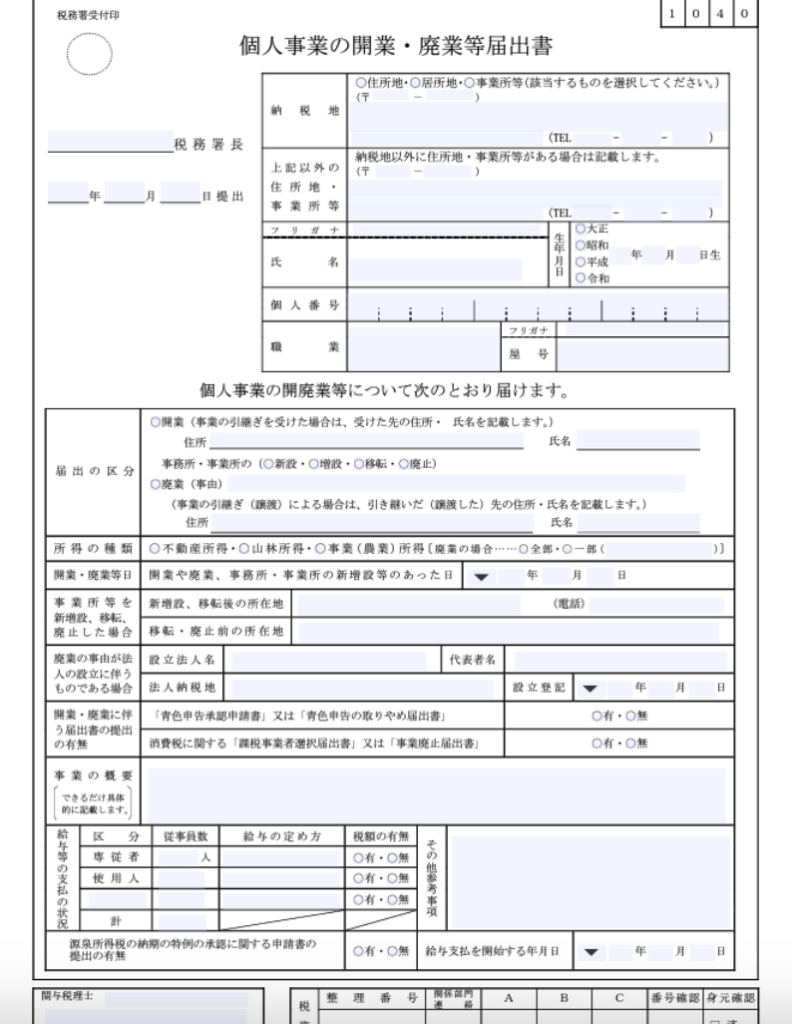

- 開業届

- 青色申告承認申請書

この書類を税務署に提出しておく必要があります。

こういうものです。

知らない方のために、青色申告とは、

青色申告でない申告を白色申告といいますが、青色申告のメリットとして、「純損失の繰越控除」のほかに、

家事関連費の経費計上

青色専従者給与

青色申告特別控除(最高65万)

などがあります。

このあたりのことは他の記事で詳しく説明しますが、

話を戻して開業届、と青色申告承認申請書です。

開業届は提出しなくても、特に罰則はありませんが、青色申告承認申請書はそうはいきません。

開業から2ヶ月以内に提出しなくてはいけないというルールがあります。

※厳密には、申告対象となる年の3月半ばまで(その年の1月16日以降に事業を開始した場合は事業開始の2カ月以内)

この2ヶ月以内にこの申請書を提出せずに確定申告の際、青色申告をしても、自動的に白色申告として認識されてしまいますので注意が必要です。

そして申請書に明記する「開業」の時点、日にちですが、これを具体的に定めるために、「開業届」があります。

ですから、普通はこの2点の書類をセットで提出して青色申告のために備えます。

上記のひな形をみると、記載箇所が多数ありますが、

全ての箇所を網羅的に記載する必要はなく、わかる範囲で記載すれば問題ありません。

記載要領は国税庁のHPにもありますが、わからなければ、税務署や税理士に無料で問い合わせてみましょう。

無事、青色申告申請書を提出し、いざ2月〜3月に青色申告。

青色申告承認申請書を無事提出したら、青色申告ができるようになります。

青色申告と白色申告の大きな違いとして、「青色申告決算書」を作成する必要があります。

上記した、複式簿記のルールに従って帳簿記入を行った結果として、作成される書類です。

初年度に青色申告する方は、これを作成するのに苦労されるかと思います。

特に何が経費になるか?という観点は税理士に確認が必要になる場合もあるでしょう。

ここでは、確定申告初心者が忘れやすい経費について記述します。

忘れやすい経費①:自宅の家賃(自宅兼事務所の場合)

金額の大きなものとして、自宅の家賃があげられます。

※もちろん、事務所を賃貸している方は、事務所家賃を全額経費計上できますが、自宅の家賃も、事務所、作業場として使用している場合には経費に上げることができます。

これを家事按分費なんていう言い方をしますが、

実際の日常生活の費用の中で、事業に使用した経費相当分があれば、それを経費に計上してもいいよ、というルールです。

この自宅家賃の目安は家賃額の4〜5割程度が目安ですが、

「使用している面積」「事務所として使用している時間」で家事按分することが適切と言われています。

使用している面積で按分する場合

例えば、自宅全体に対して50%が事務所部分のとき、経費は「家賃1カ月×50%」の計算式で求められます。

使用時間で按分する場合

例えば、1ヶ月30日、平日20日として平日のみ1日9時間業務をおこなうとき。

24時間×30日=720時間

9時間×20日=180時間

180時間÷720時間×100=25%

これらの計算によって1ヶ月のうちの25%の時間が事業部分と分かります。

よって経費は「家賃1ヶ月×25%」の計算式で求められます。

忘れやすい経費②:水道光熱費

家賃と同様の理屈で、水道光熱費も家事按分した上で、経費計上ができます。

これも生活で使用した全額ではなく、適切に家事按分の上、経費計上しましょう。

忘れやすい経費②:Wifi代、スマホ代

wifi代、スマホ代も経費になります。「通信費」にあたります。(自宅で作業する場合には経費に計上可能です。)

これも家賃同様に家事按分が必要になりますね。

イメージとしては以下の通り。

通信費のほとんどが事業用・・・通信費の7割〜8割を経費として計上可。(全額は難しいです。法人名義で契約している場合であれば、全額はOK)

プライベートと事業用で使用が半々程度・・・通信費の半分を経費として計上可。

業務利用はゼロではないがプライベートでの利用が多い場合に・・・2〜3割を経費として計上可

留意点としては、何がどれくらい使っているのか携帯の用途と使用量をはっきりさせることです。

また個人携帯を実際に事業で使っていることを示すためには、携帯番号を名刺や各種書類に記載するといいですよ!

忘れやすい経費④:ITツール代

次に忘れやすい経費として、ITツールを上げておきます。

ChatGPTのサブスクリプション契約や会計ソフト、レンタルサーバー代など、これらは、事業のために使った経費として、全額経費計上可能です。

以上④点挙げさせていただきました。

コメント